Warum eine Betriebsrente

Die betriebliche Altersversorgung (bAV) nimmt eine immer wichtigere Rolle bei der Sicherstellung der Versorgung von Arbeitnehmern im Alter ein. Warum ist das so?

Ein Blick auf die Bevölkerungsentwicklung in Deutschland macht deutlich, dass der Generationenvertrag in der heutigen Form nicht mehr funktionieren kann. Er muss weiterentwickelt und den demografischen Entwicklungen angepasst werden. Ein Ergebnis dieser Anpassung ist es, dass die gesetzliche Rente zukünftig nur noch ein Baustein der Altersversorgung sein kann, eine Grundabsicherung. Die Reduzierung gesetzlicher Rentenleistungen macht eine Zusatzvorsorge erforderlich. Die gesetzlichen Rahmenbedingungen machen die betriebliche Altersversorgung dabei für Arbeitnehmer und Arbeitgeber gleichermaßen interessant.

Als Unternehmer haben Sie dadurch die Möglichkeit, Ihre Mitarbeiter bei der Altersvorsorge zu unterstützen. Neben den rein finanziellen Vorteilen, der Einsparung von Lohnnebenkosten/ Sozialabgaben, steigern Sie durch die Einführung einer Betriebsrente die Attraktivität Ihres Unternehmens. Gleichzeitig erfüllen sie den in 2002 eingeführten rechtlichen Anspruch auf Bruttolohnumwandlung zugunsten einer betrieblichen Altersversorgung. Der Mitarbeiter bekommt gleichzeitig die Möglichkeit, sich eine höchste rentable Altersvorsorge aufzubauen.

Auch eine zusätzliche Arbeitgeberleistung kann sich rechnen. Als verantwortungsbewusster Arbeitgeber können Sie so Ihre qualifizierten Mitarbeiter binden und gerade in der heutigen Zeit von großer Fluktuation das Image Ihres Unternehmens steigern.

Unsere Leistungen für Ihre Betriebsrente

Senken Sie Ihre Lohnnebenkosten und fördern Sie die Betriebsrente

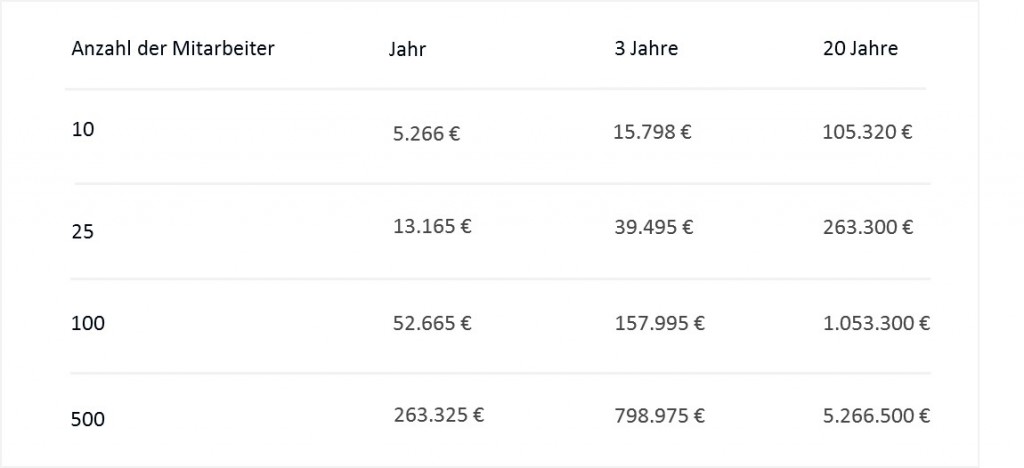

Je höher die Quote der abgeschlossenen Versicherungen ist, desto mehr Arbeitgeberanteile zur Sozialversicherung werden eingespart. Je Mitarbeiter können pro Jahr bis zu 500 € Kosten reduziert werden.

Hohe Einsparpotentiale durch Entgeltumwandlung in der betrieblichen Altersvorsorge

Wie wird die Betriebsrente am besten in der Praxis umgesetzt

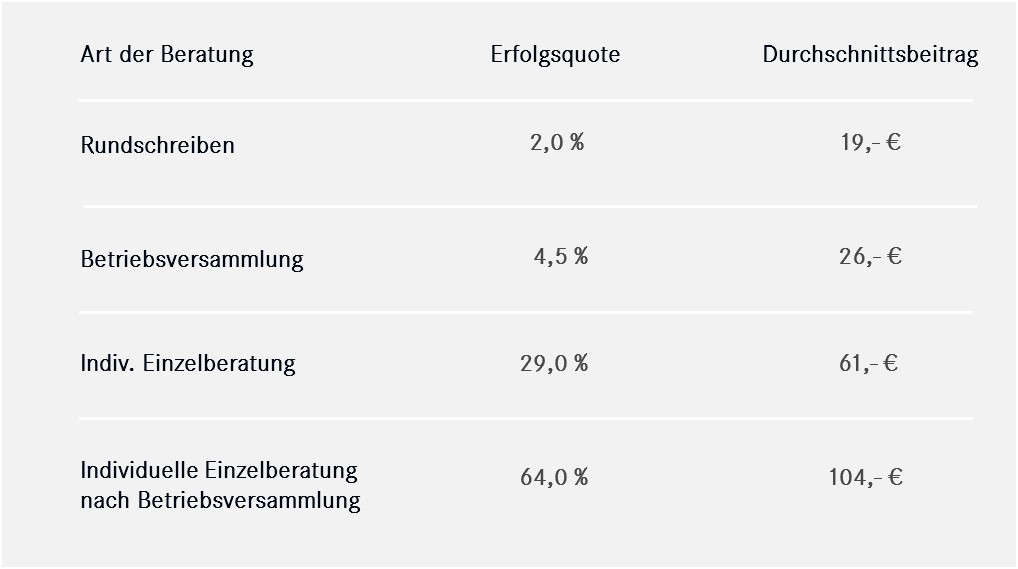

Wie an dieser Statistik zu sehen ist, sollte man zur Realisierung der bAV eine individuelle Beratung nach einer Betriebsversammlung durchführen, um eine möglichst hohe Akzeptanzquote zu erreichen. Damit kann der Arbeitgeber langfristig das Optimum an Lohnnebenkosten sparen.

Je nach Kommunikationsweg hat die Einführung stark unterschiedliche Erfolgsquoten

Wir minimieren Ihren Verwaltungsaufwand

Mit unserer Fachkompetenz und unseren Marktkenntnissen lösen wir für Sie sowohl das Thema Aufklärungspflicht als auch die Wahl der richtigen Versicherungspartner und der Tarife. Wir übernehmen die Abwicklung der betrieblichen Altersvorsorge mit all ihren Einzelheiten und Vertragsregelungen. Falls schon vorhandene Versicherungsverträge mit anderen Gesellschaften geschlossen wurden, übernehmen wir, falls gewünscht, auch hier die Verwaltung.

Das können wir für Sie tun

Wir verstehen uns als Ausgliederung Ihrer Betriebsrente

- Sie bekommen eine Analyse Ihrer bestehenden betrieblichen Altersvorsorge

- Ausarbeitung der neuen Versorgungsstruktur

- Gestaltung des arbeitsrechtlichen Hintergrundes (Arbeitsvertrag, Versorgungsordnung, Betriebsvereinbarung)

- Erstellung von Mitarbeiteranschreiben, Infomaterial etc. Durchführung der Mitarbeiterpräsentation und Einzelberatung der Mitarbeiter

Wir übernehmen, falls gewünscht, die Kommunikation mit den Mitarbeitern auch bei Ausscheiden und bei Neueintritt - Übergabe der fertigen Umwandlungslisten inklusive der Arbeitsvertragsanhänge

Wir minimieren Ihre Haftung

Die Einführung einer bAV kann für Ihr Unternehmen zu Beginn einen gewissen Aufwand an Zeit bedeuten. Wenn Sie diesen Umstand ganz vermeiden möchten und keine bAV einrichten wollen, kann es gut sein, dass einzelne Mitarbeiter ihr Recht in Anspruch nehmen und eine bAV zur Umsetzung bringen (Recht auf Entgeldumwandlung, § 1a, BetrAVG). Die Konsequenz ist oft ein Verwaltungschaos durch unterschiedliche Versicherer mit ihren je eigenen Abwicklungsprozessen.

Einzelverträge bei den Versicherungen haben fast immer zur Folge, dass der Wert in den ersten fünf bis zehn Jahren zu gering ist, der Arbeitgeber aber für die eingezahlten Beiträge volle Haftung trägt.

Minimieren Sie Ihre Haftungsrisiken

Wir helfen Ihnen dabei

- Infopflichten zur bAV gemäß BAG-Urteil v. 21.01.2014 AZR 807/11 Randziffer 16) z. B. Durchführungsweg, Zusage-Art, Versorgungsträger- und dessen Bedingungen

- AG haftet auch, wenn er „nur den Antrag/Übertrag“ unterschrieben hat, z.B. bei fehlender Entgeltumwandlungserklärung, fehlender Garantie bei Fondsrenten, zu hohen Kosten, sogar für etwaige Falschinformationen von Vermittlern etc.

- AG haftet für mangelhafte Wahl des Versicherungspartners! Vor allem auch dann, wenn er freie Wahl lässt! Besser Ausschreibung vom Fachmann (BAG vom 17.10.2000 – AZR 605/99)

- AG haftet, dass die Rentenleistung jährlich mindestens um 1% angepasst wird – wird von guten Gesellschaften erledigt (BetrAVG)

- AG kann bei ungleichem Informationstransfer ggf. haften(AGG)

- AG haftet für eingezahlte Beiträge, vor allem wenn der Rückkaufswert nach fünf Jahren zu gering ist! „Normaler Einzeltarif“. Aber vor allem, wenn er durch einen bereits vorhandenen Gruppenvertrag anderen Mitarbeitern die bAV schon vergünstigt anbietet – (Arbeitsgericht Stuttgart 19 Ca 3152/04 – 01.2005 und Arbeitsgericht München 4 SA 1152/06 vom 15.03.2007 und BAG v. 21.01.2014 AZR 807/11 Randziffer 16).

Wir helfen Ihnen gerne bei der Sanierung von Versorgungswerken und Pensionszusagen